-

220005 г.Минскул.Пугачевская, д.6, пом.510

-

+375 (29) 361 20 57

-

E-mail:

Аудиторы и недобросовестные действия

Руководство по ответственности за рассмотрение недобросовестных действий при проведении аудита финансовой отчетности приведены в НПАД № 33 «Действия аудиторской организации при выявлении искажений бухгалтерской и (или) финансовой отчетности и фактов несоблюдения законодательства», утвержденные постановление Минфина от 31.03.2006г. (далее по тексту – НПАД 33) и МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» (далее по тексту МСА 240).

Несмотря на то, что недобросовестные действия - широкое правовое понятие, для целей аудита по международным и национальным стандартам касаются аудитора такие недобросовестные действия, которые приводят к существенному искажению в финансовой отчетности.

Искажения в финансовой отчетности могут возникать либо вследствие недобросовестных действий, либо вследствие ошибки. Решающим фактором, позволяющим отличить недобросовестные действия от ошибки, является умышленность или неумышленность тех действий, которые в итоге привели к искажению финансовой отчетности (п. 2 МСА 240).

Для аудитора значимы два вида недобросовестных действий (п. 3 МСА 240, п. 4 НПАД 33):

- искажения вследствие недобросовестного составления финансовой отчетности;

- искажения вследствие неправомерного присвоения активов.

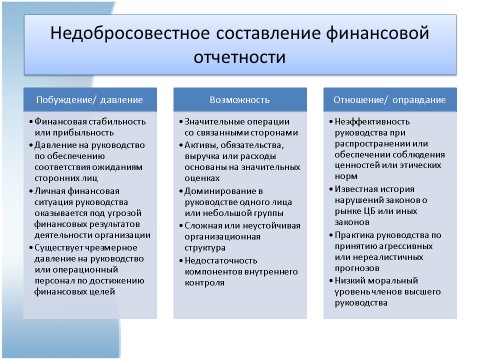

Недобросовестное составление финансовой отчетности

Недобросовестное составление бухгалтерской и (или) финансовой отчетности возможно в случаях, когда руководство аудируемого лица под воздействием внешних или внутренних факторов стремится необъективно отразить результаты финансово-хозяйственной деятельности (п. 5-6 НПАД 33, А3 МСА 240):

- фальсификация, изменение учетных записей и документов, на основании которых составляется бухгалтерская и (или) финансовая отчетность;

- преднамеренное неверное отражение событий, хозяйственных операций или другой важной информации в бухгалтерской и (или) финансовой отчетности или их преднамеренное исключение из данной отчетности (например, преднамеренное не раскрытие условных обязательств или существенных проблем с непрерывной деятельностью в примечаниях к финансовой отчетности);

- преднамеренное нарушение применения принципов бухгалтерского учета.

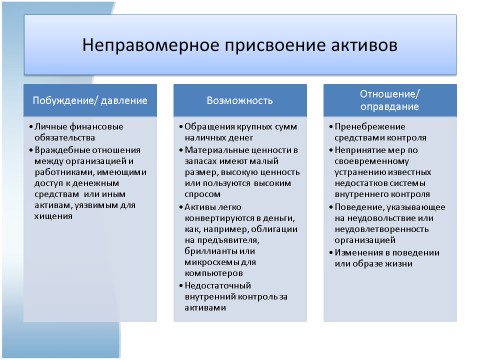

Незаконное присвоение имущества

Это кража активов предприятия (например, денежных средств, запасов). Сотрудники предприятия могут быть вовлечены в такое незаконное присвоение имущества на небольшие и несущественные суммы; однако, это может осуществляться и руководством компании на более крупные суммы, которые могут затем скрыть незаконное присвоение активов, например, путем:

- Присвоения денежных средств (например, направление их на свои личные банковские счета);

- Кражи физических активов или интеллектуальной собственности (запасов, авторских прав);

- Оплаты несуществующих товаров или услуг (платежи фиктивным поставщикам);

- Использования имущества для личных целей.

Ответственность руководства (п. 4 МСА 240)

Основная ответственность за предотвращение и обнаружение недобросовестных действий возлагается как на лиц, отвечающих за корпоративное управление, так и на руководство аудируемой организации.

Руководство обязано:

- уделять приоритетное внимание предотвращению недобросовестных действий и минимизации ошибок;

- минимизировать возможности для осуществления недобросовестных действий;

- обеспечить высокую вероятность обнаружения и наказания за недобросовестные действия;

- обеспечить контроль, чтобы обеспечить разумную уверенность в том, что ошибки будут выявлены;

- способствовать созданию культуры честности и этического поведения;

- предупредить возможность обхода средств контроля или прочих форм влияния на процесс подготовки финансовой отчетности;

- внедрить и поддерживать адекватные системы бухгалтерского учета и внутреннего контроля.

Обязанности аудитора

В связи с тем, что аудит обеспечивает разумную, но не абсолютную гарантию достоверности бухгалтерской и (или) финансовой отчетности, существует неизбежный риск того, что некоторые существенные искажения бухгалтерской и (или) финансовой отчетности, вызванные как недобросовестными действиями, так и ошибками, не будут обнаружены, несмотря на то, что аудит был надлежащим образом спланирован и проводился в точном соответствии с национальными правилами аудиторской деятельности (п. 8 НПАД 33).

Аудитор обязан:

- получить разумную уверенность в том, что финансовая отчетность в целом не содержит существенного искажения как вследствие недобросовестных действий, так и вследствие ошибки (п. 5 МСА 240);

- придерживаться профессионального скептицизма на протяжении всего аудита (п. 8 МСА 240);

- принимать в расчет возможности руководства по обходу средств контроля, а также учитывать тот факт, что аудиторские процедуры, которые результативны для обнаружения ошибки, могут не дать результата при обнаружении недобросовестных действий (п. 8 МСА 240).

Это может быть достигнуто путем выполнения следующих процедур:

- запросить информацию у руководства, чтобы определить, известно ли им о каких бы то ни было случаях реальных недобросовестных действий (п.18 МСА 240);

- запросить информацию у службы внутреннего аудита, чтобы определить, известно ли им о каких бы то ни было воздействующих на организацию случаях реальных недобросовестных действий (п. 19 МСА 240);

- получить понимание того, каким образом лица, отвечающие за корпоративное управление, осуществляют надзор за деятельностью руководства по выявлению рисков недобросовестных действий в организации и реагированию на эти риски, а также за системой внутреннего контроля, установленной руководством для снижения этих рисков (п. 20 МСА 240);

- рассмотреть необычные или неожиданные соотношения, выявленные при выполнении аналитических процедур (п. 22 МСА 240).

Аудиторская группа должна обсудить факторы, которые указывают на то, что финансовая отчетность может быть подвержена искажению из-за недобросовестных действий. Обсуждение может включать такие вопросы, как (А11 МСА 240):

- обмен мнениями среди членов аудиторской группы о том, как и где, финансовая отчетность аудируемой организации может оказаться подверженной существенному искажению вследствие недобросовестных действий;

- рассмотрение обстоятельств, которые могут указывать на манипулирование финансовыми результатами;

- рассмотрение риска того, что руководство может попытаться представить раскрытие информации таким образом, чтобы затруднить надлежащее понимание раскрываемых вопросов (например, включение большого количества несущественной информации или использование непонятного или двусмысленного изложения);

- рассмотрение внешних и внутренних факторов, которые могут побуждать или оказывать давление на руководство или иных лиц, к совершению недобросовестных действий;

- анализ наличия контроля со стороны руководства за сотрудниками, имеющими доступ к денежным средствам или иным активам, которые подвержены риску неправомерного присвоения;

- рассмотрение любых необычных изменений в поведении или образе жизни руководства или сотрудников, о которых стало известно аудиторской группе;

- акцентирование внимания на важности поддержания надлежащего образа мышления на протяжении всего аудита в отношении возможности существенного искажения вследствие недобросовестных действий;

- анализ обстоятельств, обнаружение которых может указывать на возможность недобросовестных действий;

- рассмотрение того, каким образом включить элемент непредсказуемости в характер, сроки и объем выполняемых аудиторских процедур;

- рассмотрение аудиторских процедур, которые можно было бы выбрать в ответ на риски существенного искажения финансовой отчетности аудируемой организации вследствие недобросовестных действий;

- рассмотрение любых заявлений о недобросовестных действиях, о которых стало известно аудитору:

- анализ риска обхода руководством средств контроля.

Примеры факторов риска недобросовестных действий

МСА 240 и НПАД 33 выделяют и дают примеры двух видов недобросовестных действий, имеющим непосредственное отношение к деятельности аудитора, а именно:

- недобросовестность при подготовке финансовой отчетности;

- неправомерное присвоение активов.

Примеры факторов риска классифицированы на основании трех основных условий, которые обычно присутствуют в случаях совершения недобросовестных действий:

- побуждение (давление);

- возможность;

- отношение (оправдание).

При выявлении и оценке рисков существенного искажения вследствие недобросовестных действий аудитор должен, основываясь на допущении наличия рисков недобросовестных действий в признании выручки, оценить, какие типы выручки, операций по признанию выручки или предпосылки влекут за собой такие риски (п. 26 МСА 240).

Аудитор должен отнести оцененные риски существенного искажения вследствие недобросовестных действий к значительным и, следовательно, в той степени, до которой он еще этого не сделал, должен добиться понимания системы внутреннего контроля аудируемой организации, включая контрольные действия, относящиеся к таким рискам (п. 27 МСА 240).

Как правило, аудитор:

- выявляет риски недобросовестных действий;

- соотносит, что может пойти не так на уровне финансовой отчетности;

- учитывает вероятную величину потенциального искажения.

Аудиторские процедуры в ответ на оцененные риски вследствие недобросовестных действий

При определении ответных мер на оцененный риск существенного искажения бухгалтерской и (или) финансовой отчетности в результате недобросовестных действий на уровне отчетности в целом аудиторская организация может:

- пересмотреть распределение обязанностей среди членов аудиторской группы (при ее наличии), закрепив определенные виды работ за более квалифицированными членами аудиторской группы, либо в случае необходимости привлечь экспертов;

- проанализировать принципы выбора и применения руководством аудируемого лица учетной политики, особенно в части признания доходов, оценки активов и капитализации затрат;

- внедрить элемент непредсказуемости для аудируемого лица в процесс выбора характера, временных рамок и объема аудиторских процедур (п. 22 НПАД 33, п. 28 МСА240).

Ответные меры, принимаемые аудиторской организацией на оцененный риск существенного искажения бухгалтерской и (или) финансовой отчетности в результате недобросовестных действий на уровне предпосылок ее подготовки, могут включать изменение характера, временных рамок и объема аудиторских процедур (п. 23 НПАД 33, п. 30 МСА 240).

В соответствии с п. 31 – 32 МСА 240, аудитор также должен рассмотреть следующее:

- аудиторские процедуры в ответ на риски, связанные с действиями руководства в обход средств контроля;

- бухгалтерские записи и прочие корректировки;

- оценочные значения;

- экономическое обоснование значительных операций.

Оценка аудиторских доказательств

Аудитор оценивает полученные аудиторские доказательства, чтобы убедиться в их согласованности и в том, что они достигают своей цели по выявлению рисков. Это включает рассмотрение результатов аналитических процедур и выявленных искажений. Аудитор также должен учитывать достоверность письменных запросов и заявлений.

Аудитор должен получить письменное заверение о том, что руководство принимает на себя ответственность за предотвращение и обнаружение недобросовестных действий и все соответствующие раскрытия аудиторам были сделаны (п. 39 МСА 240).

Документация

Аудитор должен задокументировать (пп. 44 – 47 МСА 240):

- важные решения, принятые в результате обсуждения недобросовестных действий;

- выявленные и оцененные риски существенного искажения вследствие недобросовестных действий;

- общие ответы на оцененные риски;

- результаты конкретных аудиторских процедур и тестов;

- любые переговоры с руководством;

- основания для заключения о том, что предположения о наличии риска недобросовестных действий, связанных с признанием выручки, не применимо.

Информирование руководства и лиц, отвечающих за корпоративное управление

Если аудитор выявил недобросовестные действия или получил информацию, которая указывает на возможное наличие недобросовестных действий, он должен своевременно сообщить об этом руководству соответствующего уровня, чтобы проинформировать тех лиц, которые в первую очередь несут ответственность за предотвращение и обнаружение недобросовестных действий, о фактах, имеющих непосредственное отношение к их обязанностям (п. 48 НПАД 33, п. 40 МСА 240).

За исключением случаев, когда все лица, отвечающие за корпоративное управление, участвуют в управлении организацией, если аудитор выявил или подозревает наличие недобросовестных действий с участием:

(a) руководства;

(b) сотрудников, осуществляющих важные функции в рамках системы внутреннего контроля;

(c) прочих лиц, если недобросовестные действия с их стороны приводят к существенному искажению в финансовой отчетности,

аудитор должен своевременно сообщить об этих фактах лицам, отвечающим за корпоративное управление. Если аудитор подозревает наличие недобросовестных действий с участием руководства, он должен сообщить об этих подозрениях лицам, отвечающим за корпоративное управление, и обсудить с ними характер, сроки и объем аудиторских процедур, необходимых для завершения проводимого аудита (п. 41 МСА 240).

Аудитор должен также информировать соответствующих лиц внутри организации о существенных недостатках в разработке или реализации мер контроля для предотвращения и выявления недобросовестных действий, на которые обратил внимание аудитор, и рассмотреть есть ли какие-либо другие соответствующие вопросы, на которые следует обратить внимание этих лиц.

Аудиторская организация обязана сохранять конфиденциальность в отношении сведений об аудируемом лице, полученных в ходе проведения аудита, в том числе об обнаруженных ошибках, недобросовестных действиях и фактах несоблюдения законодательства. В случаях, прямо предусмотренных законодательными актами, аудиторская организация должна сообщить информацию об обнаруженных ошибках, недобросовестных действиях и фактах несоблюдения законодательства уполномоченным государственным органам, указанным в соответствующих законодательных актах. При необходимости аудиторской организации следует получить юридические консультации (п. 50 НПАД 33, п. 43 МСА 240).

Аудитор не в состоянии продолжить выполнение задания

В исключительных случаях аудитор может счесть необходимым отказаться от участия в аудиторском задании. Это может быть в результате того, если недобросовестные действия совершаются руководством или лицами, отвечающими за корпоративное управление, и поэтому вызывает серьезную озабоченность уровнем подготовки отчетности и честности заявлений, полученных от руководства.

Учитывая исключительный характер конкретных обстоятельств и необходимость учета требований закона, аудитор может счесть целесообразным при принятии решения об отказе от дальнейшего выполнения задания и определении необходимых дальнейших шагов, включая возможность направления доклада акционерам, регулирующим органам или иным лицам, обратиться за юридической консультацией (п. 38 МСА 240).

Вывод

Текущая глобальная экономическая ситуация означает, что аудиторы сталкиваются с повышенным аудиторским риском. У составителей финансовой отчетности есть мотивация, чтобы выпущенные финансовые отчеты выглядели как можно более привлекательными, и для этого приходится манипулировать доходами или использовать другие недобросовестные действия с отчетностью. Поэтому аудиторам необходимо тщательно проводить оценку рисков и аудиторские процедуры, чтобы с большей вероятностью выявить индикаторы недобросовестных действий, и собрать достаточные доказательства, чтобы решить, является ли какая-либо манипуляция результатом отклонений или нарушений правил финансовой отчетности, по результатам которых может быть выдано модифицированное аудиторское заключение. В текущих условиях аудиторам придется подходить к финансовой отчетности всех компаний с повышенной степенью скептицизма.

Подготовила Матус Елена

Член правления Аудиторской палаты

Руководитель комитета по внедрению МСА и Кодекса этики